银行不良贷款率区域图出炉! 16个地区出现明显下滑,这些地区小幅反弹

admin

admin 摘要:

2023年,全国大部分地区银行业资产质量总体保持良好,部分省区采取“大刀阔斧”减少不良贷款,成效已显现。券商中国记者根据国家金融监管总局网站信息发现,截至发稿,已公布2023年相...

摘要:

2023年,全国大部分地区银行业资产质量总体保持良好,部分省区采取“大刀阔斧”减少不良贷款,成效已显现。券商中国记者根据国家金融监管总局网站信息发现,截至发稿,已公布2023年相... 2023年,全国大部分地区银行业资产质量总体保持良好,部分省区采取“大刀阔斧”减少不良贷款,成效已显现。

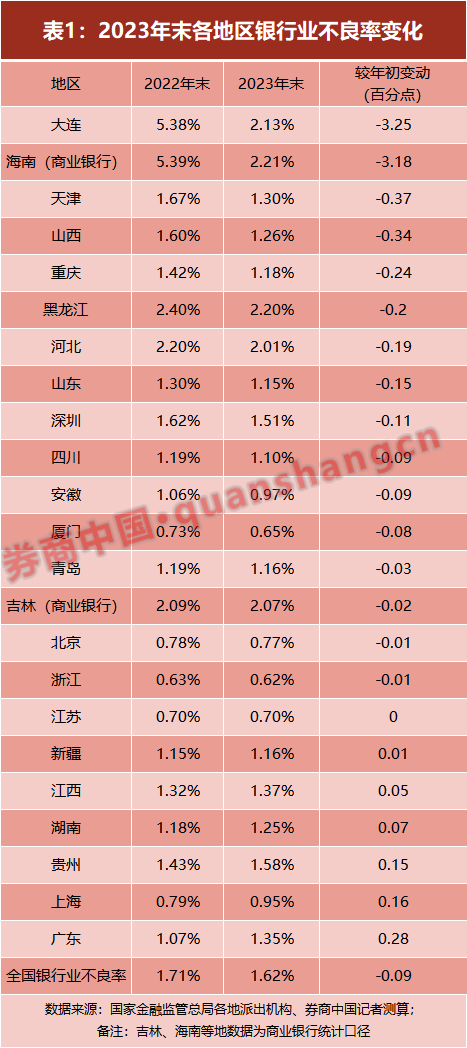

券商中国记者根据国家金融监管总局网站信息发现,截至发稿,已公布2023年相关数据的23个地区中,共有16个地区不良贷款率大幅下降。贷款比率与2023年初相比,其中海南、大连等地下降最为明显。 江苏省与年初持平,仅部分经济发达地区和中西部省份不良贷款率略有回升。

海南、大连等地不良资产大幅减少

数据显示,海南、大连、甘肃等此前基数较高的地方,2023年将继续加大不良资产处置力度,银行业不良贷款率和不良贷款余额均呈下降趋势。工业将“双减”。

全国范围内,2023年不良资产处置效果最明显的地区是大连市。 作为计划单列市,大连不良贷款余额从去年初的765亿元下降到年末的298亿元,位居全国第一; 不良贷款率从去年初的5.38%下降到去年底的2.13%。 同比下降3.25个百分点,在全国已披露数据的地区中排名第一。

近年来,海南省也大力削减银行业不良资产。 2023年,商业银行不良贷款余额压减224.5亿元。 数据显示,经过全年持续处置,海南省商业银行不良率已从去年初的5.39%大幅下降至2.21%。 此前,2022年底,海南这一指标一度达到8.75%。 经过两年多的持续处置,风险已明显消除。

在减少不良资产方面,去年甘肃省也表现出色。 截至目前,甘肃省已披露截至2023年9月末的监管数据,其中不良贷款率较年初下降0.86个百分点至3.64%; 不良贷款余额998亿元,比年初减少144亿元。

此外,天津、山西、河北、黑龙江等华北、东北地区银行业不良贷款率也大幅下降,全年不良率下降0.19个百分点至0.37个百分点。

券商中国记者注意到,上述海南、甘肃、大连等地政府和监管部门在工作报告中均提到加大不良资产处置力度。

例如,国家金融监管总局海南监管局指出,“加大不良资产处置力度……去年,重点金融领域深化改革取得新突破,海南农商银行获准设立”; 甘肃省2024年政府工作报告提到,2023年全年不良资产清收处置571.6亿元,完成年度目标的126.1%。 今年力争清收处置不良资产450亿元。 同时,该省还将农村信用社改革作为重点工作,强调“稳步推进农村合作社改革,加快解决中小金融机构遗留历史遗留问题”。

广东、上海、贵州等地不良贷款率小幅回升

总体来看,去年我国大部分地区银行业不良贷款率进一步下降,主要风险监管指标处于合理区间,资产质量整体改善。

国家金融监管总局公布的数据显示,2023年末,银行业金融机构不良贷款率为1.62%,其中商业银行不良贷款率为1.59%; 商业银行逾期90天以上贷款占不良贷款的比例为84.2%,保持在较高水平。 低级。 全年处置不良资产3万亿元,保持处置力度。

如果2023年末全国银行业金融机构不良贷款率为1.62%,则在已披露数据的地区中,截至去年底不良贷款率仍超过这一标准的地区仅有5个。今年,分别是海南、黑龙江、大连、吉林和河北。 其余18个地区中,浙江、江苏、北京、厦门、上海、安徽等6个地区的不良率甚至低至1%以下。

不过,部分地区不良贷款率也有所回升,主要是广东、上海、贵州、湖南等地,但仍低于全国平均水平。

以去年不良率快速上升的广东省(不含深圳数据)为例。 截至去年底,全省银行业不良率为1.35%,比年初上升0.28个百分点。 不良贷款规模较年初增加661.6亿元。 余额约2357亿元,不良率和不良资产规模均是已披露地区中增幅最大的。

同为经济发达地区的上海,该指标在2023年末也出现了局部反弹。2023年末,上海银行业不良贷款率为0.95%,上升0.16个百分点从年初开始; 不良贷款余额1062.5亿元,比年初增加242.9亿元。 从机构类型看,大型国有银行和股份制银行增幅明显,分别增加152.6亿元和95.2亿元。

一位银行业首席分析师对中国券商记者表示,这些经济发达地区的不良率周期性反弹是比较正常的,因为其指标基数较低。 至于小幅反弹的原因,他认为可能与近两年这些地区房地产风险逐步出清有关。 由于这些经济发达地区的不良贷款率水平较低,容易出现一定的波动。 总体来看,由于这些地区的银行客户抗风险能力较强,未来该地区银行的资产质量可能会继续保持稳定,不良率可能不会大幅上升。

此外,贵州省、湖南省银行业去年底不良贷款率分别较年初上升0.16和0.07个百分点,分别达到1.58%和1.25%。 但不良贷款率均低于2023年末1.62%的全国水平。

业内分析人士对中国证券报记者表示,部分中小银行经营情况受区域经济影响较大,各类银行出现一定分化。 但从趋势看,国内经济周期逐渐平滑,经济回暖,企业经营持续改善,有利于银行盈利。 和资产质量的改善。

中小金融机构风险仍需进一步化解

近三年,我国银行业金融机构处置不良资产分别为3.13万亿元、3.1万亿元、3万亿元,均保持强劲处置力度。 总体来看,各商业银行资产质量保持稳定向好,但部分中小金融机构资产质量有所回升。

展望未来资产质量,中信证券此前研报认为,尽管城投、房地产两大重点领域风险预期发生逆转,但银行业资产质量有望持续稳健。 该机构还预计,行业不良贷款率、拨备覆盖率等资产质量指标将继续企稳改善。

中国证券报整理的监管披露数据显示,从银行类型来看,大型国有银行、股份制银行、外资银行和民营银行不良贷款率均保持较低水平,而不良贷款率则保持在较低水平。农村金融机构和城市商业银行的占比仍然较低。 更高。

其中,主要国有银行和股份制银行不良率连续两个季度下降。 四季度末不良率均为1.26%,较年初分别下降0.05和0.06个百分点。 但由于各大国有银行贷款基础庞大,不良贷款余额较年初增加1020亿元。 城市商业银行不良率1.75%,较年初下降0.1个百分点。

不良贷款增幅最大的机构类型是农村商业银行。 去年,全国此类机构不良贷款总额增加1077亿元,不良贷款率也较年初上升0.12个百分点至3.34%,位居各类机构前列。机构类型,表明农村金融机构仍存在进一步处置风险。 空间。

今年1月底,国家金融监督管理局2024年工作会议在部署今年重点任务时将“全面推进中小金融机构改革和化解风险”放在首位。

2024年全国两会期间,国家金融监督管理局党委书记、局长李云泽就中小金融机构风险管理相关问题接受媒体采访。 他表示,目前我国金融风险总体可控,我国金融业主要“体检指标”均处于健康区间。

李云泽还表示,“虽然有些地方存在高风险的中小金融机构,但无论是从总体数量还是个体规模来看,它们在整个金融业中所占比重都非常低,我们正在积极与中小金融机构合作”。有关地方党委和政府要精准施策,有效有序推进风险缓释。”

李云泽近日也表示,下一步将坚持目标导向和问题导向,坚决打好攻坚战、持久战。 加快中小金融机构改革和化解风险的重点是:一是坚持审慎有序,二是分类精准施策,三是加大标本兼治力度。

业内人士向中国证券报表示,目前,对于这些中小金融机构的改革,可以采取市场化的兼并重组,加强对高风险机构的处置,同时提高公司治理水平。中小金融机构的治理水平,融合各类机构的不同特点。 、制定专门的风险管理计划。

觉得文章有用就打赏一下文章作者

支付宝扫一扫打赏

微信扫一扫打赏

还没有评论,来说两句吧...